В соцсетях и на финансовых форумах прокатилась волна возмущения клиентов monobank (функционирует на базе Универсалбанка) за начисленные проценты по кредитным картам.

Monobank начал насчитывать людям 3,1% в месяц - стандартную ставку без оглядки на войну в Украине и невозможность получать доходы в довоенном режиме. В пересчете на 12 месяцев это порядка 37,12% годовых.

До 1 апреля у этой структуры действовали кредитные каникулы, и люди не платили проценты по использованным кредитным лимитам. А теперь их насчитали, и что важно - их фактически списали со счетов, что подтверждают люди.

"За февраль и март, сняли комиссию 3500 грн. Никого не интересует что я переселенец", - написал на финансовом форуме Алексей Бражников и опубликовал свою переписку с контакт-центром.

Похожих сообщений очень много, а также обвинений в бесчеловечности.

"Монобанк… уже как фашисты… не добили русские… так добьет монобанк своими насчитываемыми процентами. Скажите пож. уважаемый монобанк, где в Харькове или Мариуполе можно заработать вам на выплату процентов?" - отметил клиент Андрей.

Главная претензия людей - что банк списывает проценты за пользование кредитными лимитами во время войны. Многие остались без работы, многие лишись жилья и средств к существованию, многие стали внутренними переселенцами или беженцами. Заемщики рассчитывали, что кредитные проценты не будут начисляться и списываться до конца боевых действий и банк поможет им продержаться. Но этого не произошло.

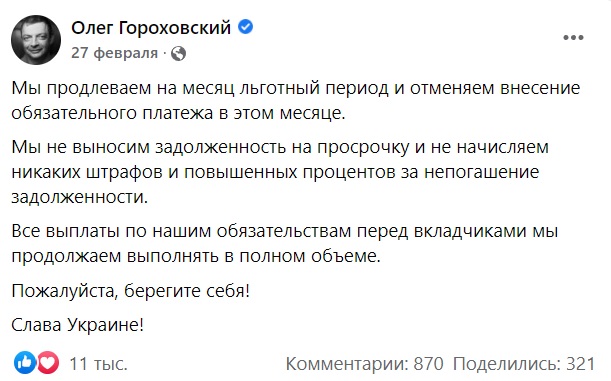

На четвертый день войны соучредитель monobank Олег Гороховский заявил о продлении льготного периода на месяц, и в марте с кредиток не списывали проценты.

Но уже в апреле заемщики не получили этой льготы. Проценты были насчитаны и списаны, что и вызвало тотальное недовольство клиентов.

В банке это объяснили необходимостью платить проценты вкладчикам, а также стремлением к самосохранению. Это было сказано прямым текстом: если заемщики не будут платить проценты - банк лишиться своего капитала и его закроет Нацбанк.

"Если банк не получит проценты по кредиту и заплатит проценты по депозитам, у него будет убыток, у него снизится капитал и в банк придет регулятор и его накажет. Может ли банк простить всем клиентам проценты по кредитам? Может. Два раза - первый и последний. Неполученные проценты на сумму с непогашенными кредитами полностью израсходуют капитал банка и у него заберут лицензию", - заявил все тот же Олег Гороховский.

По данным Нацбанка, на 1 февраля счета Универсалбанк (monobank) имели 5,3 млн человек, и многие из них пользовались кредитными лимитами. Потому волна недовольства на насчитанные проценты была большой. Универсалбанк, по информации НБУ, находится на втором месте в Украине по численности обслуживаемых граждан. Больше него счетов населения имеет только государственный Приватбанк, который открыл их 23,3 млн физлиц.

Приватбанк - 1,7% в месяц и "нецелевая" комиссия

Надо сказать, что Приватбанком клиенты тоже недовольны. На него в апреле также начали жаловаться после того, как он поднял проценты по своим кредитным лимитам на картах.

"Открыл приложение Приват24 2.04.22, и увидел, что идет начисление процентов. Так как я не внес сумму льготного периода до 25.03.22 и с меня берется 1,7%, а не 0,00001% как это обещалось", - написал в своей претензии Владислав Суярко 3 апреля с заголовком "Приват это позор".

А другие клиенты госбанка опубликовали извещения на предмет процентной ставки, которые прислал Приватбанк.

.jpg)

После в Приватбанке официально подтвердили введение по кредиткам с 1 апреля процентной ставки на уровне 1,7% вместо символических 0,00001%, которые работали с начала войны.

"Да, действительно с начала апреля мы стали начислять 1,7% в месяц - это половина стандартной ставки. В марте был 0%, а теперь 1,7%. Но у нас работают кредитные каникулы до 1 июня. Нет требования обязательного платежа, нет пеней и штрафов. На практике это значит, что мы насчитываем 1,7%, но автоматически не списываем этот платеж со счета. Он остается на усмотрение клиента. Если человек не может - может пока не платить. В этом суть кредитных каникул, которые утверждены до 1 июня. Будут ли они дальше после продлеваться, пока не знаю", - сказал "Стране" пресс-секретарь Приватбанка Олег Серга.

При этом он сказал, что банк не вводил комиссий за снятие наличных в банкоматах для зарплатных и пенсионных карт, а также карточек для соцвыплат. Там действует нулевая комиссия. С остальных карточек взымается стандартная 1% комиссия.

В то же время Приватбанк признал, что снова ввел комиссию за нецелевые зачисления средств на некоторые карты.

"С 1 апреля банк вернул комиссию за нецелевое зачисление средств на зарплатные и социальные карты - 0,5% суммы (она отменялась в начале войны), но не более 25 грн", - сообщил Серга.

Нецелевое зачисление - это использование карты не по назначению. Если это, например, зарплатка, то есть карточка для зачисления заработной платы, и на нее начинают поступать не только средства от работодателя, а переводы от родных/знакомых, то это считается нецелевыми перечислениями.

В этом случае с суммы таких перечислений Приватбанк будет взыскивать 0,5% средств, но не больше 25 грн.

Пеню и штрафы запретили законом

Понятно, что любые комиссии и процентные ставки во время войны провоцируют волну недовольства со стороны населения. Люди каждый день сталкиваются со страшными трудностями, многие оказываются на грани голода и выживания. Целые города разрушены и постоянно растет безработица, в том числе и скрытая (людей отправляют в простой без сохранения окладов). А государственная помощь вроде разовых 6,5 тыс. грн или 2+3 тыс. грн для временных переселенцев не позволяет покрыть даже расходов на питание.

Для многих кредитные карты - шанс на выживание, и люди надеялись, что банки не будут во время войны насчитывать на них проценты.

Однако здесь сразу возникло большое "НО". Ни один старый или новый закон Украины не запрещает банкам насчитывать проценты по кредитам во время войны. Поначалу ряд банков проявили лояльность, и позволили людям месяц платить условные 0,00001%, но потом быстро отказались от этой льготы.

"У банков возникли серьезные финансовые проблемы, ведь платежи по кредитам упали чуть ни в ноль, а проценты по вкладам они продолжили платить. Это настоящая финансовая дыра. Пока ее перекрывают за счет кредитов рефинансирования от Нацбанка, однако очень скоро это перестанет работать. Ведь банки ничего не зарабатывают, а только тратят. Потому вернулись к начислению процентов. Кому-то это поможет выстоять, а какие-то банки все равно будут закрываться после войны. Об этом финансисты сейчас и думают - как не закрыться раньше времени", - объяснил "Стране" заместитель председателя правления одного из банков.

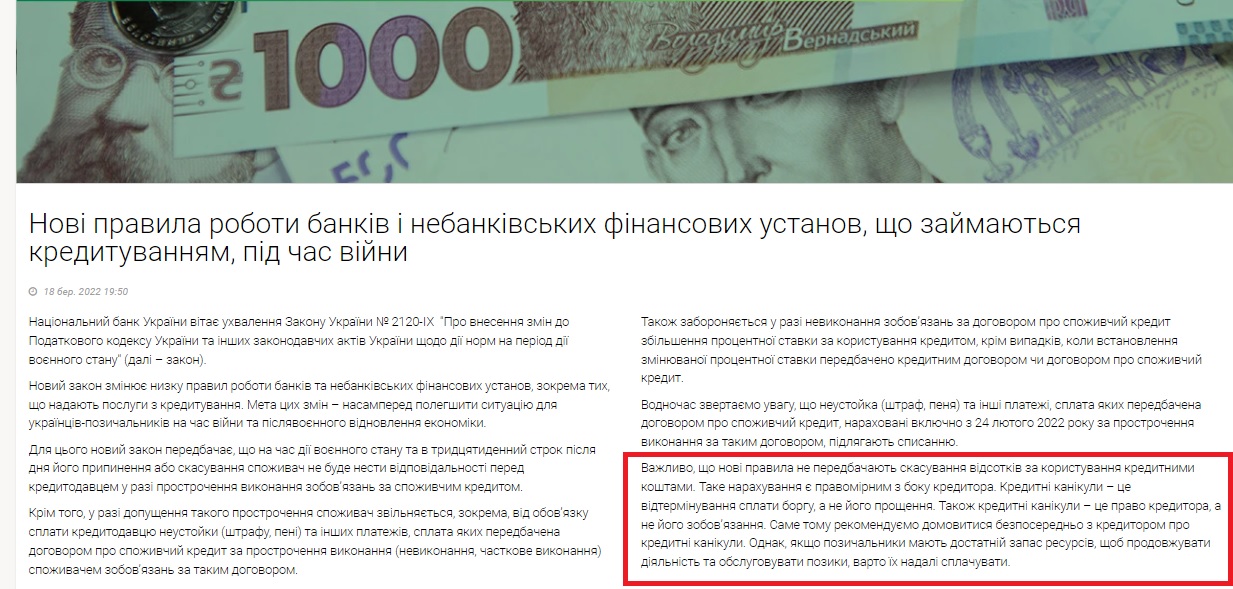

Единственная защита, которую государство предоставило заемщикам банков, - запрет на начисление пеней и штрафов. В марте Верховная Рада приняла соответствующий закон - №2120-IX "О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного положения". По нему пеня/штрафы не могут начисляться на потребительские кредиты населения во время действия военного положения и еще 30 дней после его завершения. Также банкам запрещено повышать процентную ставку из-за кредитных неплатежей за исключением случаев, которые предусмотрены договором.

Потому, когда банки хвалят себя за то, что не насчитывают заемщикам штрафы - это не их личная лояльность, а выполнение закона, обязательного для всех кредиторов.

Что сказал Нацбанк

Чего этот и прочие законы не запрещают - это начислять проценты по банковским кредитам в военное время. Банки, правда, имеют на это право, и в судебном порядке это не оспорить. Людям предлагают просить кредиторов о снисхождении и договариваться в каждом отдельно взятом случае. В этом суть официальной позиции Национального банка после утверждения закона №2120-IX и запрета на кредитные штрафы.

"Новые правила не предусматривают отмену процентов за пользование кредитными средствами. Такое начисление правомерно со стороны кредитора. Кредитные каникулы - это отсрочка уплаты долга, а не его прощение. Также кредитные каникулы - это право кредитора, а не его обязательства. Поэтому рекомендуем договориться непосредственно с кредитором о кредитных каникулах", - говорится в заявлении Нацбанка.

Каждому пострадавшему от войны советуют не дожидаться глобальных программ лояльности от своих банков, а просить отдельных поблажек лично для себя. Это значит, просить о проведении реструктуризации по кредитам. Такие реструктуризации были распространены после троекратной девальвации гривны в 2014-2015 года, а еще в 2019-ом после начала пандемии коронавируса. По всей видимости, их будет много и после завершения войны в Украине.

"Вынужденным переселенцам, людям, оставшимся без крова, без кормильцев нужно обратиться в банк с соответствующими заявлениями, и их заявления будут рассматриваться персонально. Точные условия реструктуризаций кредитов пока неизвестны, их будут нарабатывать", - сказал Олег Серга.

Можно обнулить карты и думать, как выжить

Вряд ли кредитные реструктуризации станут массовым явлением до завершения войны. Отделения банков в ряде регионов не работают из-за войны.

В то же время для многих людей очень остро стоит вопрос выживания, и ключевая задача на текущий момент - найти средства на питание и транспорт пока не наступил мир. Им сейчас советуют взять деньги, а реструктуризациями заниматься уже потом.

"Самое простое, что может сделать человек без средств к существованию, - это обнулить карту. Это значит, снять свои личные средства, чтобы банку нечего было списывать в виде процентов по кредиту. А может обнулить и кредитный лимит, если нет другого выхода. Начисление процентов будет идти в минус, а списать будет нечего. Пени и штрафы на эти долги банки насчитывать не смогут, им законодательно запретили. А когда закончится война и семья снова встанет на ноги, уже будет утрясать дела, может быть будет подписывать соглашения на реструктуризацию. Сейчас важно выжить", - отметил в разговоре со "Страной" старший партнер адвокатской компании "Кравец и партнеры" Ростислав Кравец.

Он объяснил, что у заемщиков в действующем законодательстве нет никаких серьезных привилегий или льгот во время действия военного положения. Поэтому, чтобы исправить ситуацию нужно принимать отдельный закон.

"Права заемщиков в военное время законодательно не защищены. Для них нужно принимать специальный закон. Иначе банки смогут после войны преследовать должников и отсуживать по долгам имущество, которое у них будет появляться", - подчеркнул Кравец.